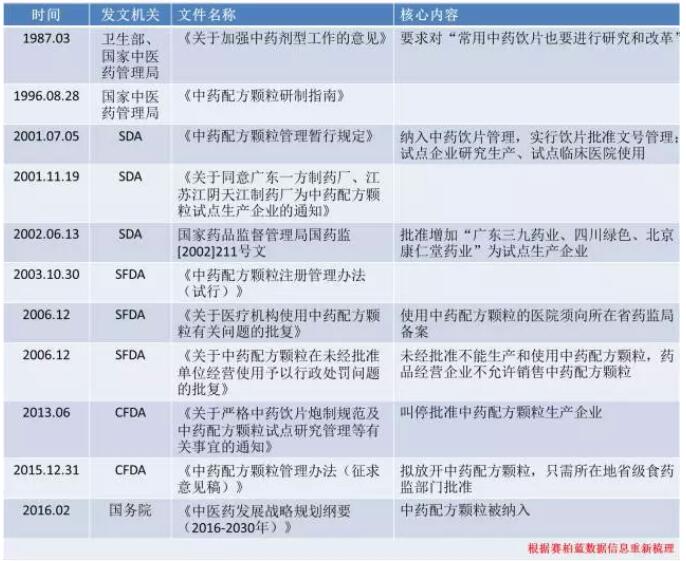

2016年3月1日《中藥配方顆粒管理辦法(征求意見稿)》結束向社會公開征求意見�����,業(yè)內預計下半年將正式出臺����。

隨著國家對該市場的逐步放開,以及中藥顆粒市場被納入醫(yī)保范疇的地區(qū)增多��,康美�����、精華�����、佛慈�、香雪�����、神威、天士力�、佐力等上市企業(yè)均線下磨拳擦掌,現(xiàn)有配方顆粒格局或將面臨重新分割���,并將長期陷入價格戰(zhàn)����,以及利益“連橫合縱”的攻守混戰(zhàn)中���。

為幫助大家了解和掌握配方顆粒的基礎知識和產業(yè)現(xiàn)狀���,并在配方顆粒的戰(zhàn)略布局與落地決策過程中以信息警示或有所提示,現(xiàn)整理如下信息����。

少說多做,初衷不變����,淡然前行-----

基礎知識

基本概念

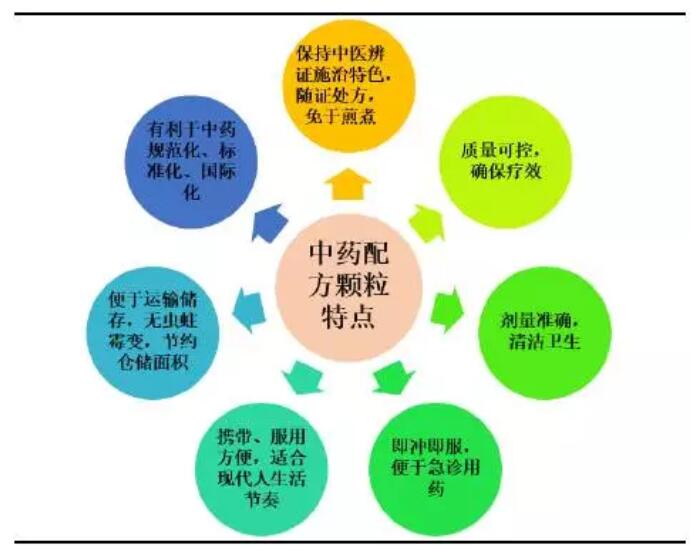

中藥配方顆粒又稱免煎中藥顆粒,是指用符合炮制規(guī)范的傳統(tǒng)中藥飲片作為原料���,經現(xiàn)代制藥技術提取����、濃縮、分離���、干燥����、制粒��、包裝精制而成的單味顆粒��,供臨床配方使用�����。

基礎分類

配方顆粒產品包括單方和復方兩種:單方產品僅由一種成分制的顆粒��;復方產品為根據(jù)《中國藥典》及其他相關權威中醫(yī)文獻所記載配方由多種成分組合制成顆粒����。

目前僅單方產品可在中國生產及銷售���。

特色優(yōu)勢

與中藥飲片的對比

中藥配方顆粒在成分特點��、制劑過程�����、市場流通情況和藥效等方面與中藥飲片的區(qū)別如下表所述����。總體上說�,中藥配方顆粒是對傳承千年的傳統(tǒng)中醫(yī)藥的重大突破,是中藥現(xiàn)代化的革命性創(chuàng)造�。

產業(yè)概況

政策

隨著國家對中醫(yī)藥的日益重視、醫(yī)療改革逐步深入�����、納入醫(yī)保范疇的地區(qū)增多��,以及配方顆粒的成功試點���,配方顆粒市場放開的產業(yè)與政策環(huán)境日趨明朗����,據(jù)業(yè)內人事估計����,年內將頒布《中藥配方顆粒管理辦法》�����,逐步放開中藥配方顆粒管理���。

產業(yè)

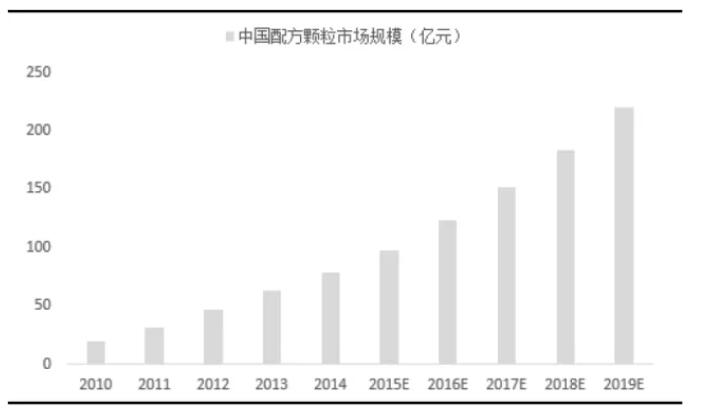

由于方便衛(wèi)生、分量明確�����、便于保管����、不易變質等等一系列優(yōu)點,中藥配方顆粒近年來呈現(xiàn)快速增長態(tài)勢�,2006-2015年,年均復合增速高達48.84%�����,遠高于同期中藥飲片26.7%的增長����。

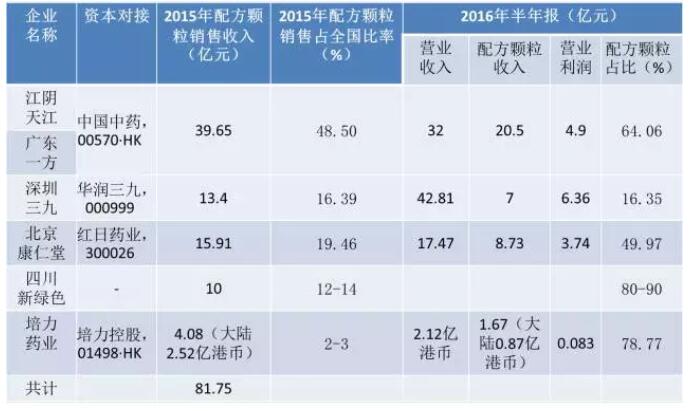

截至2015年底,我國中藥配方顆粒銷售額為81.75億元���,同比增長30.86%�����,占中藥飲片銷售額的5.1%�����。

當前��,我國中藥配方顆粒呈現(xiàn)出共5 家企業(yè)�����、中國中藥一家為大的局面�,即中國中藥(廣東一方和江陰天江)占我國2015年度中藥配方顆?��?備N售的48.5%�,華潤三九(深圳三九)占16.39%�����,紅日藥業(yè)(北京康仁堂)占19.46%,四川新綠色占12-15%�,培力控股(培力藥業(yè))占2-3%。

六家試點企業(yè)

由于CFDA的超嚴管理���,六家“試點”企業(yè)本應以科研為主�����、市場為輔(積累相關臨床數(shù)據(jù)�、工藝和質控經驗��,并在此基礎上建立起工藝和質量標準)的科研‘試驗田’��,卻異化成政策壟斷經營�,成為各個上市企業(yè)的利潤中心和現(xiàn)金奶牛。

中國中藥(廣東一方和江陰天江):2015年配方顆粒銷售39.65億元�����,占全國總銷售的48.5%���,配方顆粒銷售占2016年上半年企業(yè)總銷售的64.06%��。

華潤三九(深圳三九):2015年配方顆粒銷售13.4億元�,占全國總銷售的16.39%,配方顆粒銷售占2016年上半年企業(yè)總銷售的16.35%��。

紅日藥業(yè)(北京康仁堂):2015年配方顆粒銷售15.91億元���,占全國總銷售的19.46%,配方顆粒銷售占2016年上半年企業(yè)總銷售的49.97%�����。

四川新綠色:2015年配方顆粒預計銷售10億元�,占全國總銷售的12-15%,配方顆粒銷售占2016年上半年企業(yè)總銷售預計達到80-90%���。

培力控股(培力藥業(yè)):2015年配方顆粒銷售4.08億港幣����,占全國總銷售的2-3%����,配方顆粒銷售占2016年上半年企業(yè)總銷售的78.77%。

存在的主要問題

1�、等效評價:配方顆粒的藥效與傳統(tǒng)飲片的等同性存疑;

2、質控標準:六家企業(yè)各自為戰(zhàn)�,行業(yè)尚無統(tǒng)一質量標準;

3�����、行業(yè)壟斷:以利益為中心的成藥銷售模式跑馬圈地���,未能形成充分競爭�����。

發(fā)展趨勢

市場快速擴容

1�、存量部分:配方顆粒以其方便�、安全、有效迎合現(xiàn)代人快節(jié)奏生活式����,替代部分飲片市場;同時���,隨著臨床推廣的深度和寬度不斷擴展�����,市場規(guī)模日趨增長��。

2���、增量部分:隨著人口老齡化�、日益重視養(yǎng)生保健等需求持續(xù)旺盛���,配方顆粒納入醫(yī)保,限制放開后的醫(yī)院擴容����,以及國家產業(yè)政策的支持,均將進一步促進配方顆粒市場需求的激增�����。

綜上因素�,未來三年中藥配方顆粒仍將保持30%左右增速,預計2016年中藥配方顆粒年銷售額將達到110億元�,2018年將接近200億元。在各種利好因素刺激下���,中藥配方顆粒將迎來黃金發(fā)展期��。

群雄天下����,商品毛利率快速回歸

隨著國家對該市場的逐步放開,以及中藥顆粒市場被納入醫(yī)保范疇的地區(qū)增多�,康美、精華�、佛慈、香雪�、神威、天士力��、佐力等上市企業(yè)均線下磨拳擦掌�,以華潤三九、天江藥業(yè)�、康仁堂藥業(yè)等原六大試點生產企業(yè)為代表的現(xiàn)有配方顆粒格局或面臨重新分割,將出現(xiàn)“群雄天下”的局面���。

若監(jiān)管不力甚至出現(xiàn)市場的無序競爭����,沖擊傳統(tǒng)飲片���、中成藥等子產業(yè)����。

同時,放開后競爭將急速加劇��,并將長期陷入價格消耗戰(zhàn)���,以及利益“連橫合縱”的攻守混戰(zhàn)中�����,盈利空間下降將在所難免��。

有門檻有限制放開,備案監(jiān)管將更嚴格

中藥配方顆粒上游直接關聯(lián)中藥材種植����,向下影響中醫(yī)臨床用藥,且與中藥飲片和中成藥關系密切��,是中藥行業(yè)中一片幾乎全新的領域����,放開中藥配方顆粒,對整個行業(yè)影響深遠(李耿等���,中國中醫(yī)藥報)��。因此�,《中藥配方顆粒管理辦法》將繼續(xù)在生產企業(yè)準入條件、藥材來源可溯性條件�����、統(tǒng)一產品質標準�、生產工藝流程備案和日常監(jiān)管等方面設定門檻,實行“放管結合“限制性放開�����。

此外��,中藥配方顆粒改為備案制�����,將更強調企業(yè)的主體責任���,可綜合發(fā)揮責任追溯�、質量把控�、個人信用����、造假刑事化等監(jiān)管和懲戒作用�,倒逼企業(yè)、責任主體合法合規(guī)����,以推動行業(yè)提質增效、品牌立企立品����,實現(xiàn)行業(yè)健康穩(wěn)定、可持續(xù)發(fā)展���。

數(shù)據(jù)來源:各上市企業(yè)年報

政策梳理:賽柏藍《中藥配方顆粒群雄爭霸����,一文看懂行業(yè)格局》

趨勢標圖:前瞻網(wǎng)《政策放開 中藥配方顆粒即將“起飛”》

其他示意:其他三張來源于百度圖片�����。